Neste mês o iBovespa estava bem deprimido, mas depois de alguma notícias sobre a questão Europa, o índice se recuperou. Será que é consistente, ou é mais um voo de galinha? De qualquer forma, defendo a ideia de que o investidor não precisa se preocupar com a macroeconomia, e sim traçar estratégias para os diferentes cenários possíveis (mercado de ações em alta, de lado ou em baixa).

Eu atualizei a planilha de cálculo de rentabilidade. Havia um bug no cálculo da rentabilidade anual e histórica. Para quem utiliza esta planilha, a nova poderá ser baixada na própria postagem, ou por AQUI. Depois eu criarei uma postagem mais detalhada.

O aporte total desse mês foi um tradicional R$1.000,00. Estou com um problema neste mês de agosto, e acho que não poderei aportar nada. Mas no próximo mês tentarei aportar pelos 2 meses.

Vamos aos números:

Seção Tesouro Direto

Neste mês a carteira de TD obteve rentabilidade de 3,60%, acumulando 14,06% no ano.

Seção Fundos Imobiliários

Rendimentos Recebidos:

R$44,24 de HTMX11B

R$9,28 de FAED11B

Aporte de R$69,82.

Compra de 1 cota de FAED11B por R$135,00.

Mais uma vez a carteira de FII disparou. Se eu vendesse tudo agora, teria um lucro de cerca de 18%, já descontando os impostos. Todo este lucro no período de apenas 5 meses. Mas como não gosto de mexer na carteira, vou manter minha estratégia. Preciso comprar mais FAED11B para equilibrar a carteira de FII.

Neste mês a carteira de TD obteve rentabilidade de 9,35%, acumulando 22,43% no ano.

Seção Ações

Aporte de R$930,18

O BBAS3 antecipou o pagamento do provento para este mês. O valor de todos os proventos recebidos foram reinvestidos nas suas respectivas empresas.

O valor recebido pela EZTC3 não corresponde ao valor calculado por mim. Eles me pagaram um valor correspondente a 100 ações, mas eu tinha 130 ações na última data com. Vou correr atrás desses dividendos restantes (acabou de ser resolvido. A corretora depositou os dividendos restantes).

O único dividendo futuro previsto até agora é este de dezembro. Estou ficando agoniado por não saber de nada. Espero que o BBAS3 anuncie o pagamento de dividendos neste mês. Talvez receba de ETER3. Já faz um tempo que a VALE não paga proventos, então talvez ela faça esta benesse. Em setembro eu espero receber dividendos da CIEL3.

Esta compra de EZTC3 do dia 03/07 foi enviada de forma errada. Eu queria comprar em um determinado valor, mas eu digitei errado e enviei uma ordem bem maior, que foi executada no mesmo instante no valor de R$21,16. Tudo bem, faz parte.

3 empresas da minha carteira divulgaram seus resultados trimestrais. A VALE5 divulgou um resultado fraco. Já é o 2º trimestre consecutivo fraco. Não é a toa que o mercado está batendo nela. Mas irei mantendo. A CIEL3 divulgou um resultado muito bom. Esta empresa está me surpreendendo desde que comprei ações dela no início do ano passado. A MDIA3 também divulgou um resultado muito bom.

ELPL4 apanhou feio este mês. Aliás, ela perdeu praticamente metade de seu valor de mercado desde seu topo. Será que ela se tornou uma empresa tão ruim assim? Eu vou manter as minhas.

BBAS3 deu uma recuperada, mas ainda falta muito para voltar ao patamar dos R$3x,xx.

Carteira de ações com valorização de 1,55% no mês, acumulando 11,15% no ano. Enquanto isso, o iBov valorizou 3,21% no mês e -1,16% no ano.

De acordo com a minha tabela de remanejamento de ações, minhas próximas aquisições serão MDIA3 e ELPL4.

Conclusão do mês

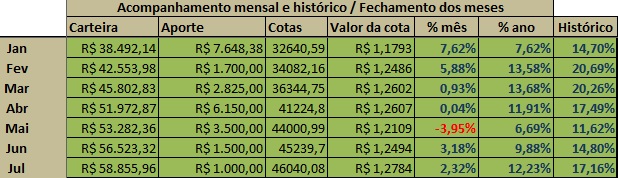

Valor total consolidado: R$58.855,96.

Rentabilidade de 2,32% no mês e 12,23% no ano.

Considerando a rentabilidade e o aporte, houve um aumento de 4,1% neste mês.

Frase para reflexão:

"Não precisamos ser mais espertos do que os outros; precisamos ser mais disciplinados do que os outros"

Warren Buffett

Seguindo sempre com disciplina e determinação!

Rumo aos 60 mil!!! (tá perto mas tá difícil)

Veja também

Bela rentabilidade AdP! 60k está logo ali, logo chega :D

ResponderExcluirsó não gostei da mudança na planilha, tive a maior trabalheira agora cedo, e ainda tive q mudar a planilha da baby tb! uhmpf

kkkk

beijão, bom mes de agosto por aí

Sabia que você iria brigar comigo, kkkkkk. Quando fiz a mudança pensei logo no retrabalho que você iria ter.

ExcluirEsse 60k tá difícil. Às vezes seria melhor adotar o jeito Pobretão way of life, kkkk. Acho que eu estaria já com uns 80k.

Abraços

Olá AdP!

ResponderExcluirÓtima rentabilidade :) parabéns!

Quanto a planilha eu utilizo seu sistema para calcular o Ranking como dito lá no post, to lascado tenho que mexer em diversas agora, praticamente criar um ranking novo... rsrs isso vai atrasar a publicação.

Abraços!

Que pena GI. Mas acho que no final vai valer a pena.

ExcluirAbraços

Ola ADP

ResponderExcluirRealmente esse foi o mes dos FII. Alegria geral, apenas ofuscada pelas sequentes quedas da ELPL.

Suas postagens seguem claras e com otimo padrao de informacoes.

Abraco

Valeu dividendos. FII está valorizando muito.

ExcluirAbraços

Ola adp, iniciarei meus investimentos este mes e vou utilizar sua nova planilha. Parabens e obrigado!

ResponderExcluirValeu L.

ExcluirAbraços

Bela rentabilidade anual! Por coincidência, estou com quase a mesma coisa.

ResponderExcluirAbraços!

Pra um iBov negativo, até que não estamos mal.

ExcluirAbraços

É isso ae, amigo! Firme! Você gosta mesmo do mercado fracionário, não é? Quanto você paga de corretagem?

ResponderExcluirAções são as minhas preferidas. Pago 1 real de corretagem, pois peguei uma promoção de época da Mirae.

ExcluirAbraços

Qual a corretora mais barata na atualidade?

ExcluirDepende do quanto você opera e de qual o seu banco (custo de DIC/TED). Você precisa pesquisar e fazer simulações.

ExcluirAbraços

Olá AdP,

ResponderExcluirnão acredito que BBAS3 volte aos 30,xxx tão cedo. Mas ainda vale a pena mantê-la em carteira. Já ELPL4, me desfiz a algum tempo. Não pretendo tê-la tão cedo novamente em carteira.

Vou baixar novamente a planilha de cálculo dos rendimentos pelo sistema de cotas.

Abraço.

Eu, assim como você, não me preocupo muito com a cotação. O negócio são os lucros da empresa. se a empresa lucrar e a cotação se manter, será um excelente negócio.

ExcluirSobre BBAS3, o que me preocupa um pouco é a possibilidade de uma nova emissão de ações, mas até agora a empresa vem sinalizando o contrário.

ELPL4 vou manter por enquanto.

Abraços

Olá ADP

ResponderExcluirPrimeiramente parabéns pelo ótimo mês. E esse acumulado também está ótimo.

__

%Mês %Ano

Abril -4,16% -4,16%

Maio 0,50% -1,39%

Junho 0,47% -0,08%

Julho 0,58% 0,50%

De acordo com a nova planilha meus rendimentos ficariam assim em um dos meus investimentos. Está correto o acumulado???

Abraços!

Ganhando Muito

Sim. Some seus aportes e veja que sua carteira estará 0,5% maior.

ExcluirAbraços

Olá AdP

ExcluirConhece esse artigo sobre o sistema de cotas? http://fundamentus.com.br/pagina_do_ser/InvestingReturns.htm

Estou esperando ansioso o seu post explicando as alterações na planilha. Pois estou fazendo uma confusão danada com essas contas hahahaha

Abraços!

Grande AdP!

ResponderExcluirOs FII brilharam novamente, né? Vou baixar a planilha novamente. Rumo aos 60!

Abraço!

Corey

FII estão surpreendendo. Na minha opinião, estão surpreendendo demais. Acho estranho para imóveis.

ExcluirEsses 60k estão perto mas estão também distantes. Esse m~es acho que não dará para aportar.

Abraços

Parabéns pelos resultados!

ResponderExcluirValeu, Max.

ExcluirAbraços

cara, tem como dizer quais as células que tem que alterar as fórmulas? vai me dar uma trabalheira copiar tudo para o modelo novo.

ResponderExcluirOlá Anônimo

ExcluirNão apenas as fórmulas mudaram, como também foram adicionadas duas colunas (que foram ocultadas). Acho que será melhor copiar os dados. Um control C control V não resolve no seu caso?

Abraços

Fala, AdP!

ResponderExcluirParabéns pela disciplina, controle e rentabilidade.

60k vai chegar rapidinho! =]

[]s!

Tá demorando pra chegar nos 60k. A disciplina deve ser mantida sempre.

ExcluirAbraços

No curto prazo tudo é exagerado. Acontece com a alta de CIEL3 e é a mesma coisa com a queda de ELPL4. Paciência e método.

ResponderExcluirParabéns pela rentabilidade!

E ainda tem gente que acha que o mercado é eficiente. Balela. O mercado exagera nos dois lados. CIEL3 era interpretada como horrível no ano passado. Agora está parecendo o santo Graal. Agora é a vez da ELPL4. Será que a empresa é tão ruim assim? Vou mantendo.

ExcluirAbraços

eh isso ae seguimos juntos com disciplina e determinaçao!!!

ResponderExcluirAbraços

Disciplina acima de tudo.

ExcluirAbraços

Boa tarde Adp,

ResponderExcluirEntão, por quanto tempo vc costuma ficar com as cotas de FII?

obrigado

FII é uma novidade para mim. Pretendo manter da mesmo forma que mantenho minhas ações -> O máximo possível. Ainda mais que na venda se paga IR caro. Até hoje nunca vendi FII. Só vendo se surgir uma oportunidade melhor, se os fundamentos do FII mudarem ou se estiverem cotados a um preço insanamente caro.

ExcluirAbraços

Como você consegue comprar Paraná Banco no mercado fracionário ? Não sofre com a baixa liquidez ?

ResponderExcluirPRBC4, GETI3 e MDIA3 são ações difíceis de pegar no fracionário. Das minhas, a mais difícil é a MDIA3.

ExcluirNessa hora eu não posso ser fominha. Eu vejo o valor da ação no lote padrão, e lanço minha ordem de compra no fracionário com uns 10 centavos acima. Lanço como ordem válida até cancelar. Muitas vezes no mesmo dia chega alguém e vende para mim. Outras vezes demora 2, 3 dias para conseguir.

Abraços

Este comentário foi removido pelo autor.

ExcluirOlá AdP! Parabens pela rentabilidade e pelos otimos posts que vem publicando!

ResponderExcluirSobre as ações fracionárias que vc adquiriu no mês, pagou uma corretagem alta, proporcionalmente né? Que corretora vc usa? A corretagem ainda me pesa muito... abs!

Não, a corretagem possui um preço fixo de 99 centavos por ordem. A corretora que uso é a Mirae, mas eu peguei uma promoção temporária com este preço. A corretagem no meu caso é leve, leve.

ExcluirAbraços

Porra! Tá de graça! Tava vendo lá e eles cobram 2,90 por ordem e 6,90 de custódia... tá valendo mais que os 15,99 da banif...

ExcluirAdp:

ResponderExcluirDesculpe a ignorância, mas baixei a planilha nova e nessa os valores do acumulado de rentabilidade me pareceram errados! Somando manualmente, os valores não batem, ficam bem menores. Será que fiz algo de errado?

Corey

Olha Corey, eu fiz variadas simulações e em todas elas estão dando certo.

ExcluirFaça este exemplo

Coloque em ordem estes valores para aporte (tanto faz os meses, desde que estejam na ordem):

100

100

100

100

-100

200

E coloque estes valores para Carteira:

105

201

298

400

301

470

Neste caso, eu aportei um total de 500 reais, e minha carteira está valendo 470. A nova planilha irá mostrar uma desvalorização histórica de -6,00%, o que está certo. A antiga planilha iria mostrar -3,58%. Já fiz diversas simulações deste tipo e está dando certo.

Pegando o penúltimo mês, o aporte total foi de 300 reais, e a carteira vale 301. A planilha mostra uma valorização histórica de 0,33% (que também está certo).

Será que há alguma célula com fórmula errada? Eu fiz revisões e até agora eu utilizo ok.

Abraços

Olá AdP!

ExcluirFiz o teste que vc disse e os valores bateram. Vou digitar meus valores novamente e ver no que vai dar, vai ver que digitei algo errado... Qualquer coisa falo pra vc.

Abraço!

Corey

AdP:

ExcluirAchei o "erro". Veja só: seguindo esse teste que vc disse, a planilha indica uma desvalorização histórica de -6%, mas se for somar as % mensais dará -3,31%. Veja:

jan: 5%

fev: -1,95%

mar: -1,00%

abr: 0,5%

mai: 0,33%

jun: -6,19%

total: -3,31%

Era isso que eu estava fazendo, somando as valorizações mensais, mas isso está errado já que a variação de um mês é dada a partir do mês anterior e não baseada pelo aporte total. A planilha tá certa, eu que comi bola, rsrs!

Abraço!

Corey

Agora entendi, kkk.

ExcluirAbraços

Prezado ADP, qual a forma mais fácil para usar a sua nova planilha?

ResponderExcluirPeguei a sua planilha e fiz MUITAS alterações. Coloquei abas para o meu patrimônio e o da minha esposa, além de outra aba para o somatório das duas. Além das abas para cada tipo de investimento para cada um. Vou ter o maior trabalho para remodelar a sua nova planilha para o meu jeito.

Vc acha que daria algum erro se eu apenas copiasse as fórmulas da sua nova planilha e colasse nos locais adequados da minha? O que sugere?

De qualquer forma, muito obrigado pelo seu trabalho de elaborar e disponibilizar esta excelente planilha

abs

Para fazer isso, é necessário realizar alguns procedimentos, pois há algumas informações ocultas. Tenha paciência e aguarde minha próxima postagem, que eu darei isto tudo mastigado.

ExcluirAbraços

Amigo como ja te disse em email, seu blog ta me ajudando muito neste inicio. Esta semana to me cadastrando na corretora e tentando conseguir a conta digital do BB (la no banco ninguem conhece) pois um doc la custa 8,00.

ResponderExcluirÉ isto aí, você está fazendo certo. Pelo que andei sabendo, pode ser possível que esta tarefa de criar uma conta digital no meu banco (sim é meu também) seja uma tarefa árdua. Boa sorte.

ExcluirAbraços

se criarem muita dificuldade ou eu abro reclamação no BC ou na justiça mesmo...

ExcluirPelo que vi você é fã de processar, kkkkkkkk. Mas contra o meu banco não, por favor kkkkkkk. Se acionar o BC já era. Os regulados morrem de medo dos reguladores.

ExcluirAbraços

Ja até peguei o fone do Bacen. AP o resultado das TD voce consegue no extrato de sua conta na corretora?

ExcluirSim. Na CBLC também.

ExcluirAbraços

AdP, eu estou usando sua planilha antiga. Quer dizer que a rentabilidade dela está errada?

ResponderExcluirVou ter que repassar os valores para esta nova?

ou eu posso manter ela? este bug eh soh pra alguns??

fiquei preocupado agora, pensei q estava tendo uma boa rentabilidade e tudo pode estar indo por agua abaixo kkkk

abs.

A rentabilidade histórica e anual está errada para todos. Repasse os valores.

ExcluirCaso você tenha feito diversas alterações na planilha antiga, espere minha próxima postagem que eu darei mais detalhes.

Abraços

Olá AdP

ResponderExcluirSua alocação está muito boa, absorveu muito bem o prejuízo da ELPL, agora é só ter paciência e manter a estratégia, parabéns!

Abraços

Pra um tombo desses, até que não me saí tão mal. Tive até lucro, rs.

ExcluirAbraços

Caro AdP,

ResponderExcluirQuando você coloca o valor final do títulos do TD, vc considera o valor bruto ou liquido de impostos? Grato

Valor líquido. O que coloco como bruto são os FII, pois por enquanto não tenho pretensão de vendê-los.

ExcluirAbraços

Olá AdP, primeiramente parabéns pelo site e todo o material que dispõe aqui. Comecei meus investimentos há alguns meses e há alguns dias tomei coragem e criei um blog! Aproveito a oportunidade para pedir sua permissão para o uso da planilha, pretendo disponibilizar o rendimento deste mês por lá. Mais uma vez, parabéns e sucesso, não tenho dúvidas que o 60k chegarão rápido para você!!

ResponderExcluirOlá Sr Capital

ExcluirA planilha foi feita para ser utilizado.

Falta pouco para os 60k, mas acho que neste mês ainda não consigo.

Abraços

AP agora retiradas irao contar com rentabilidade negativa na planilha?

ResponderExcluirAbraço

Não. O sistema continua o mesmo. Só fiz uma mudança no qual irei detalhar na próxima postagem. Eu coloquei o preço médio nela.

ExcluirAbraços

Ola Adp...

ResponderExcluirParabéns pelos rendimento...

Abraços

Valeu, Ric.

ExcluirAbraços

Boa noite Adp,

ResponderExcluirDe quanto e o imposto na hora de vender um FII?

Parabens pelo blog e pelos resultados obtidos.

Abs

Alexandre

Dê uma lida aqui

Excluirhttp://alemdapoupanca.blogspot.com.br/2012/07/voce-pergunta-o-blog-responde-4.html

Abraços

AdP,

ResponderExcluirMuita gente critica a Previdência Privada, no entanto vejo com bons olhos a previdência privada quando há contribuição do empregado e empregador.

Não disponho de disponibilidade financeira para fazer aportes em ações, pois aderi a Previdência privada da empresa que trabalho, sendo que para cada 1,00 aportado a empresa coloca 0,50. Atualmente contribuo com 1.100,00 mensais e a empresa contribui com mais 550,00. Vendo por este lado vc acha um mal investimento? Fiz uma simulação e quando eu me aposentar , com 60 anos, terei aportado 500.000,00 e a empresa 250.000,00.

Agradeço se puder comentar

Obrigado

Paulo

Acho que a única vantagem da PP é quando há esta contrapartida. É bom quando a empresa coloca o mesmo tanto que você, mas no seu caso também é bom.

ExcluirAté la você terá aportado 500k e a empresa 250k. Mas qual seria o resgate? Qual o rendimento? A PP cobra quanto de Adm? Se você aportasse no TD, sem a contrapartida, qual seria o resgate? Tem que ver tudo isso também.

Quantos anos você tem hoje?

Abraços

Outra vantagem é que em caso de impossibilitado de continuar trabalhando, a previdência funciona como um seguro e vc passa a receber salário até o final da vida. Não o mesmo q ganhava, mas já é alguma coisa.

ExcluirSão as grandes vantagens de ter uma PP.

[]s!

Mas AdP, independente de quanto esteja rendendo a plano de previdência, se eu colocar 12.000 por ano a empresa estará colocando 50% desse valor, ou seja, por ano terei 18.000, sendo 12.000 da minha contribuição e 6.000 da empresa. Fora isso ainda tem o rendimento do próprio Plano. Supondo que ele seja bem baixo, coisa de 6% a.a, nesse cenário eu teria um ganho de 56% sobre a contribuição que estou colocando. NO mercado de renda fixa e mesmo de renda variável eu não consigo nem perto disso. Por isso que vejo com bons olhos o Plano de Previdência para os casos que a empresa contribui entre 50% a 100% da contribuição do empregado.

ExcluirSei que para o funcionalismo publico está sendo criado os fundos de pensão, sendo que o servidor publico colocará 1 real e o governo 1 real tb. Ou seja, melhor ainda que meu plano e 100% de “rentabilidade” ao mês, pois estou considerando que a contribuição da empresa (ou governo) seja uma rentabilidade. Talvez seja até errado falar em rentabilidade. Mas o que quero dizer é que em um ano eu coloco 12.000 e no final do ano tenho no mínimo 18.000. Qual aplicação me dá isso? Só trabalhando muito bem com ações, e olha lá!!!

Tenho 40 anos.

Sim, entendi.

ExcluirNa verdade não sou um grande conhecedor de PP. Eu tenho um certo preconceito contra essas coisas. Eu enxergo como enlatados. Eu prefiro planejar meus próprios investimentos.

Entretanto, se funcionar da forma que você disse, então realmente vale a pena. Porém eu não gosto. Sou servidor, e mesmo funcionando dessa forma que você disse (1 real por 1 real), e prefiro administrar meu dinheiro.

É importante observar também as perdas (taxa de administração, imposto de renda, possível taxa de performance, taxa de carregamento (esse tem que ver com cuidado)) e qual seria o rendimento. Eu sou uma pessoa muito desconfiada. Quando a esmola é demais, o santo desconfia.

Mas confesso que pouco entendo de fundos. É um assunto que preciso estudar mais. Eles podem ser bons sim.

Abraços

AdP, em alguns casos a previdencia é vantagosa sim, mesmo com um baixo rendimento e tx de carregamento, no caso do meu marido até os 40 a empresa aportava 1:1 ou seja, cada 1 real dele, eles colocavam mais um, se fosse considerar um investimento, qual te daria 100% de lucro nos aportes todos os meses?

ExcluirA partir dos 40 fica melhor, muda para 1:1,5 e depois dos 45 de 1:2 (cada 1 real eles colocam 2)

O rendimento infelizmente é baixo, mas ainda superior ao FGTS

Tb prefiro cuidar dos meus investimentos, mas eu nao conseguiria um lucro tao bom assim todos os meses rsrs

(ahh desculpa aí me meter na conversa)

A cozinha tem espaço para três :)

ExcluirObrigado pelos esclarecimentos.

Abraços

Gostei do 'detalhamento' da sua carteira...

ResponderExcluirQual a sua corretora (e taxas)?

Valeu RnM.

ExcluirAbraços

A corretora dele é a Mirae, e ele tá pegando uma promoção de corretagem até o final do ano.

ExcluirNão consigo usar a planilha, não sei se o problema é o office 2010 em inglês aqui ou algo assim...

ResponderExcluirOlhem como fica:

Carteira Aporte Cotas Valor da cota % mês % ano Histórico

R$ 100.00 R$ 105.00 105 R$ 0.9524 -4.76% -4.76% -4.76%

R$ 100.00 R$ 201.00 316.05 R$ 0.3164 -66.78% -67.32% -67.32%

R$ 100.00 R$ 298.00 1257.879 R$ 0.0795 -74.87% -83.44% -83.44%

R$ 100.00 R$ 400.00 6289.395 R$ 0.0159 -80.00% -90.04% -90.04%

-R$ 100.00 R$ 301.00 25220.47395 -R$ 0.0040 -124.94% -107.66% -107.66%

R$ 200.00 R$ 470.00 -93315.75362 -R$ 0.0021 -45.95% -88.73% -88.73%

Tudo bagunçado e com valores sem sentido :(

Você está colocando os valores no local errado. Trocou aporte com carteira e vice versa.

ExcluirAbraços

Estou acompanhando alguns FII estão uma loucura BCFF11b subiu 30% em 1 mês!

ResponderExcluirNão é loucura, não. Renda variável é assim mesmo. Pode subir, cair ou ficar de lado. Os FII's ultimamente estão subindo muito.

ExcluirAbraços

Baixei a planilha e vou tentar usar! Pode usar os comentários aqui para duvidas?

ResponderExcluirUtilize os comentários da potagem da planilha.

ResponderExcluirMas antes, leia a postagem por completo. Caso a sua dúvida ainda permaneça, veja nos comentários se alguém já a perguntou.

Abraços

Parabéns pelos rendimentos!

ResponderExcluirAbços

ITM

Que burrada haha

ResponderExcluirE outra coisa:

Carteira Aporte Cotas Valor da cota % mês % ano Histórico

R$ 1,000.00 R$ 100.00 100 R$ 10.0000 900.00% 900.00% 900.00%

R$ 1,200.00 R$ 200.00 120 R$ 10.0000 0.00% 300.00% 300.00%

R$ 1,400.00 R$ 300.00 150 R$ 9.3333 -6.67% 133.33% 133.33%

Nesse caso aqui, pq a % no ano começa tão alta assim?

Tipo, em janeiro eu tinha 1000 R$, coloquei mais 100, por exemplo... o que pode ter de errado?

Olá Willian

ExcluirVocê está dizendo na planilha que você colocou 100 reais e que este dinheiro se valorizou para 1000 reais. Por isso que ela está acusando um rendimento tão alto. Seria bom você ler com calma a postagem antes de tentar utiliza-la. Lá explica tudo.

Abraços

Putz, que burrice a minha haha

ResponderExcluirAgora estou aprendendo a usar a planilha. Valeu.

Uma coisa que não estou conseguindo fazer, é colocar o valor da inflação, para mostrar o rendimento real.

se eu coloco o valor da inflação, a celula verde ao lado não calcula...

Alem disso, veja esses resultados aqui:

Carteira Aporte Cotas Valor da cota % mês % ano Histórico

R$ 2,727.00 R$ 2,727.00 2727 R$ 1.0000 0.00% 0.00% 0.00%

R$ 3,073.00 R$ 346.00 3073 R$ 1.0000 0.00% 0.00% 0.00%

R$ 3,510.00 R$ 437.00 3510 R$ 1.0000 0.00% 0.00% 0.00%

R$ 4,003.00 R$ 493.00 4003 R$ 1.0000 0.00% 0.00% 0.00%

R$ 4,356.00 R$ 353.00 4356 R$ 1.0000 0.00% 0.00% 0.00%

R$ 4,718.00 R$ 362.00 4718 R$ 1.0000 0.00% 0.00% 0.00%

R$ 5,464.95 R$ 373.13 5091.13 R$ 1.0734 7.34% 7.34% 7.34%

R$ 373.82 -R$ 5,091.13 348.2495204 R$ 1.0734 0.00% #DIV/0! #DIV/0!

(copie e cole no txt que fica formatado..)

Eu não tinha os valores de rendimentos, apenas aportes...

(por isso tá empatado, até o mês de julho, que é o que eu tenho o valor atualizado)

acontece que fiz um saque agora em agosto. Só que a planilha não calcula os valores mais...

não sei o que pode estar errado (desculpe ficar incomodando pelos comentários, mas agradeço se puder ajudar.

Sim amigo, entendi o que você está dizendo.

ResponderExcluirIsto é um problema matemático.

O rendimento se calcula por uma divisão. Por exemplo, se você investiu 100 reais, e este valor valorizou para 120 reais, seu rendimento será os 20 reais de diferença divididos pelos 100 reais, concorda? vai dar 0,2, que é igual a 20%.

Mas veja bem o que você falou para a planilha. Nos 7 primeiros meses, você depositou exatamente 5091,13. Até lá você tinha na carteira 5464,95, representando um rendimento de 7,34% (373,82 dividido por 5091,13).

Mas no mês seguinte você sacou tudo que você depositou, ou seja, seu aporte foi zero. Como eu disse, a rentabilidade é uma divisão. Mas não existe divisão por zero. Você pode por exemplo abrir a sua calculadora do windows ou pegar a sua calculadora de mão e tentar dividir por zero. Vai dar erro. Não há computador que divida por zero. Quando você sacou seu aporte, a planilha tentou dividir 373,82 por 0. Não dá para fazer isso, entende? Tente fazer este cálculo no papel, que você irá perceber que não dá. O excel gentilmente te avisou dizendo DIV/0!

Abraços

Chuck Noris é o único que consegue dividir por zero!!!

ExcluirIsso eu entendo, mas não to conseguindo raciocinar aqui...

ResponderExcluirOlha uma simulação:

R$ 5,464.95 R$ 373.13 5091.13 R$ 1.0734 7.34% 7.34% 7.34%

R$ 464.95 -R$ 5,000.00 433.1459379 R$ 1.0734 0.00% 410.21% 410.21%

Digamos que eu sacasse 5000 reais. Sobrariam 464.95.

mas porque a planilha se perde? Como eu posso corrigir isso?

(desculpe, acho que to burro demais hj pra mecher nisso haha)

Não sei qual o contexto, pois você colocou apenas 2 linhas. Mande um email com mais detalhes.

ExcluirAbraços

Sega o meu blog da uma força aí amigo!

ResponderExcluirBlz, amigo. Está add.

ExcluirAbraços

Olá ADP!

ResponderExcluirVi que os custos da Mirae são bem chamativos!! O HB deles é bom? Já teve problema com alguma ordem que deixou de ser executada?

Abrço,

Luiz

A Mirae é nova e bem no começo apresentava sérias dificuldades de acesso ao HB. Agora está mais tranquilo. Não estou tendo problemas com ela, mas meu perfil é de realizar poucas compras/vendas por mês. Pra mim está bom.

Excluirlembrando que os meus custos são baixos por causa de uma promoção temporária.

abraços

Gostei da rentabilidade e da forma como você apresenta. Vou organizar a minha para ficar parecida com a sua, dividida por tipo de aplicação.

ResponderExcluirQuantos aos FII, boa rentabilidade. Quero entrar mas tenho a sensação que perdi o "momentum".

Sou o operário, fiz um blog (copiando vocês mas tenho muito a melhorar) para me motivar nas aplicações. Dá uma força ai mano.

ResponderExcluirSe puder Me segue...

Abrços

Está adicionado.

ExcluirAbraços